2023

Início da reforma:

Emenda Constitucional nº 132

Emenda Constitucional nº 132

Add Title Here

Add Description Here

ESTAMOS AQUI

2024 e 2025

2024 e 2025

Regulamentação e

estruturação

das novas regras

estruturação

das novas regras

Add Title Here

Add Description Here

2026

Ano de teste:

primeiras alíquotas

do IBS e CBS

primeiras alíquotas

do IBS e CBS

Add Title Here

Add Description Here

2027

Início da cobrança da

CBS e imposto seletivo

CBS e imposto seletivo

Add Title Here

Add Description Here

2029 a 2032

Início da cobrança da CBS

e imposto seletivo

e imposto seletivo

Add Title Here

Add Description Here

2033

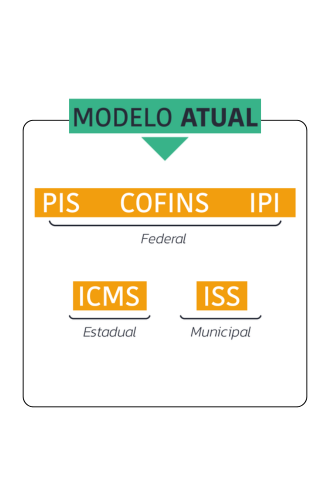

Novo modelo completo:

extinção do ICMS e ISS

extinção do ICMS e ISS

Add Title Here

Add Description Here

2077

Conclusão da

transição federativa

transição federativa

Add Title Here

Add Description Here