Artigos Recentes

As mudanças dos Documentos Fiscais Eletrônicos (DF-e) com a Reforma Tributária

22 de setembro de 2025

Alterações introduzidas pela Reforma Tributária no Simples Nacional

7 de agosto de 2025

Cashback para população de baixa renda

7 de março de 2025

Artigos Recentes

As mudanças dos Documentos Fiscais Eletrônicos (DF-e) com a Reforma Tributária

22 de setembro de 2025

Alterações introduzidas pela Reforma Tributária no Simples Nacional

7 de agosto de 2025

Cashback para população de baixa renda

7 de março de 2025

O que é o

IBS Ceará?

O IBS Ceará é um projeto da Sefaz-CE que visa implementar a reforma tributária, auxiliando municípios e empresas na transição para a reforma tributária, focando em quatro frentes principais.

Sobre a

reforma

A reforma tributária é uma profunda reestruturação do sistema fiscal brasileiro, com o objetivo de simplificar a cobrança de impostos, reduzir a burocracia e tornar a arrecadação mais justa.

Por que

mudar?

O Fisco atual contribui para a desigualdade regional, a informalidade e um cenário no qual os impostos pesam mais sobre os mais vulneráveis. A reforma visa corrigir essas distorções.

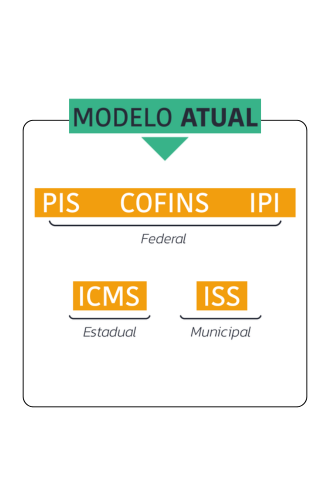

Quais impostos

serão alterados?

Com a reforma, ICMS e ISS se unificam no IBS, enquanto o PIS, IPI e Cofins serão substituídos pela CBS, além de ser criado o IS, que incidirá sobre itens que prejudiquem a saúde e o meio ambiente.

Eventos de Transição Tributária

Regulamentação e estruturação das novas regras

2024 e 2025

Início da cobrança da CBS e imposto seletivo

2027

Novo modelo completo: extinção do ICMS e ISS

2033

2023

Início da reforma: Emenda Constitucional nº 132

2026

Ano de teste: primeiras alíquotas do IBS e CBS

2029 a 2032

Transição gradual: ICMS e ISS para o IBS

2077

Conclusão da transição federativa

Emenda Constitucional nº 132

2024 e 2025

das novas regras

primeiras alíquotas do IBS e CBS

e imposto seletivo

ICMS e ISS para o IBS

extinção do ICMS e ISS

transição federativa

Emenda Constitucional nº 132

Add Description Here

2024 e 2025

estruturação

das novas regras

Add Description Here

primeiras alíquotas

do IBS e CBS

Add Description Here

CBS e imposto seletivo

Add Description Here

e imposto seletivo

Add Description Here

extinção do ICMS e ISS

Add Description Here

transição federativa

Add Description Here

Que impacto a reforma terá para você?

Cidadãos

Empresas

Simule o impacto da reforma tributária

Saiba mais

Vídeos

Impactos da Reforma Tributária no Simples Nacional e Split Payment

Notícias

Mitos e Verdades

“A reforma vai aumentar a carga tributária.” IMPRECISO!

Ao unificar e padronizar o imposto sobre bens e serviços nacionalmente, é possível que o imposto de algum bem ou serviço fique um pouco maior. Entretanto, durante a transição tributária, as alíquotas dos novos tributos serão revisadas anualmente pelo Senado para manter a mesma carga tributária total sobre o consumo. Ou seja, a reforma teve o cuidado de criar um mecanismo para que a carga tributária como um todo paga pela sociedade não aumente.“A reforma tributária vai aumentar o preço da cesta básica.” MITO!

A reforma define que a alíquota da CBS e IBS para a cesta básica é zero e os itens que a compõem serão definidos em lei complementar.“O sistema tributário vai ficar mais complexo.” MITO!

A reforma simplifica o sistema tributário, harmonizando regras para CBS e IBS em todo o país. Existe uma transição tributária até 2032 no qual a sociedade precisará conviver com o modelo atual e o novo modelo. Durante esta fase, todos teremos um esforço adicional.“A reforma tributária vai ajudar o Brasil a crescer.” VERDADE!

Diversos estudos realizados por Universidades, consultorias e órgãos internacionais como o Fundo Monetário Internacional (FMI) e Banco Interamericano de Desenvolvimento (BID) estimam um crescimento econômico adicional de 6% a 20% em 15 anos.“Os Estados e Municípios perderão autonomia sobre a normatização e arrecadação dos tributos.” VERDADE!

A normatização, arrecadação e sistemas utilizados para o IBS ficarão sob responsabilidade do Comitê Gestor do IBS, formado por representantes dos Estados e Municípios. Estes Entes Federativos continuam com autonomia para definir a alíquota do IBS em seu território, bem como fiscalizar ou cobrar o pagamento deste tributo.FAQ

Sim. Na compra da mercadoria, o consumidor final pagará uma única alíquota, resultante da soma do IBS e da CBS. Esses dois tributos incidirão simultaneamente sobre a venda de produtos e serviços.

Não. A EC nº 132/2023 e a LC nº 214/2025 estabelecem que o Imposto sobre Bens e Serviços (IBS) terá uma alíquota de referência para cada esfera federativa definida pelo Senado Federal que será utilizada caso o Estado, Distrito Federal ou Município não tenha definido uma alíquota própria.

Além disso, a mesma legislação também prevê situações específicas como os regimes diferenciados e favorecidos que, na prática, alteram a alíquota do IBS e CBS cobrado no consumo de determinados bens ou serviços.

Vale ressaltar que, de 2029 a 2077, os estados, o Distrito Federal e os municípios não poderão fixar alíquotas próprias do IBS inferiores às necessárias para garantir as retenções de que tratam o § 1º do art. 131 e o art. 132, ambos do Ato das Disposições Constitucionais Transitórias da Constituição Federal.

A partir de 1° de janeiro de 2033, toda a sistemática atual do ICMS – incluindo os conceitos de Antecipado, Difal e Substituição Tributária – deixam de existir sendo substituídos pelo Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS). Até essa data, eles continuam existindo normalmente.

A Reforma Tributária mantém o tratamento favorecido e diferenciado aos optantes pelo Simples Nacional (MEI, micro e pequenas empresas), em relação ao IBS e CBS, nos termos da Constituição Federal de 1988, 146, III, “d” e §§ 1º a 3º.

Desta maneira, a empresa do Simples Nacional poderá optar:

- Apurar e recolher IBS e CBS segundo as regras do SIMPLES, transferindo os créditos correspondentes ao que foi recolhido neste regime; ou

- Apurar e recolher IBS e CBS pelo regime normal de apuração, podendo apropriar e transferir créditos integralmente, mantendo-se no SIMPLES em relação aos demais tributos. Neste caso, recolhe IBS e CBS “por fora” do DAS.

Outro ponto positivo para as empresas do SIMPLES é que a Reforma Tributária reduz significativamente a necessidade da substituição tributária, que hoje onera as empresas enquadradas neste regime. Além disso, para incentivar ainda mais a regularização dos negócios realizados por pessoas físicas, foi instituída a figura do nanoempreendedor, quando a pessoa física tenha faturado receita bruta anual inferior a 50% do limite do MEI (Microempreendedor Individual), e em 11 de abril de 2024 este limite seria de R$ 40.500,00.

Os créditos do IBS e CBS poderão ser compensados quando ocorrer o efetivo pagamento desses tributos nas operações ou prestações anteriores.

A extinção dos débitos ocorrerá nas seguintes modalidades:

- compensação com Créditos de IBS e CBS: apropriados pelo contribuinte;

- pagamento pelo contribuinte;

- recolhimento na liquidação financeira da operação (split payment), nos termos dos arts. 31 a 35 da Lei Complementar nº 214/25;

- recolhimento pelo adquirente, nos termos do art. 36 da Lei Complementar nº 214/25; ou

- pagamento pelo responsável, nos termos da Lei Complementar nº 214/25.

Fonte: Lei Complementar nº 214/25, art. 27.