Com a reforma tributária do consumo, os documentos fiscais eletrônicos vão mudar, adequando-os aos novos tributos: Imposto sobre Bens e Serviços (IBS), Contribuição Social sobre Bens e Serviços (CBS) e Imposto Seletivo (IS).

O sujeito passivo do IBS e da CBS, ao realizar operações com bens ou com serviços, deverá emitir documento fiscal eletrônico. As informações prestadas por ele, nos termos do §1º do art. 60 da Lei Complementar (LC) nº 214, de 2025, possuem caráter declaratório e constituem confissão do valor devido de IBS e de CBS consignados no documento fiscal.

De acordo com o art. 60, §2º, da LC nº 214, de 2025, a emissão é obrigatória mesmo que a operação seja imune, isenta, contemplada com alíquota zero ou suspensão, ou ainda na transferência de bens entre estabelecimentos pertencentes ao mesmo contribuinte, porque a inexistência da obrigação principal não dispensa o cumprimento da obrigação acessória. A exigência de documentos fiscais nessas operações é necessária inclusive para se aferir se de fato elas são imunes, isentas etc.

A declaração prestada pelo sujeito passivo no documento fiscal, a teor do §1º do art. 60 da LC nº 214, de 2025, constitui confissão de valor devido. Tal confissão faz nascer o direito do Fisco de exigir o tributo relativo à operação. Por essa razão, os sistemas de pagamento podem proceder ao split payment e transferir ao Fisco o valor do IBS por ocasião da liquidação financeira.

O Comitê Gestor do IBS e as administrações tributárias responsáveis pela autorização ou recepção de documentos fiscais eletrônicos observarão a forma, o conteúdo e os prazos previstos em ato conjunto do Comitê Gestor do IBS e da Receita Federal (RFB), conforme art. 60 da LC nº 214, de 2025.

Os documentos fiscais eletrônicos relativos às operações com bens ou com serviços deverão ser compartilhados com todos os entes federativos no momento da autorização ou da recepção, com utilização de padrões técnicos uniformes.

Mudanças nos Documentos Fiscais

1. Adaptações nos atuais Documentos Fiscais Eletrônicos (DF-e)

O Ajuste SINIEF nº 24/24, publicado em 6 de dezembro de 2024, apresenta mudanças significativas na padronização do registro de informações relacionadas ao IBS, à CBS e ao IS.

Os seguintes documentos fiscais, segundo Ajuste SINIEF nº 24/24, deverão conter campos específicos para registro de informações referentes ao IBS, à CBS e ao IS:

- Nota Fiscal Eletrônica – NF-e,

- Conhecimento de Transporte Eletrônico – CT-e,

- Nota Fiscal de Consumidor Eletrônica – NFC-e,

- Bilhete de Passagem Eletrônico – BP-e,

- Nota Fiscal de Energia Elétrica Eletrônica – NF3e,

- Conhecimento de Transporte Eletrônico para Outros Serviços – CT-e OS,

- Guia de Transporte de Valores Eletrônica – GTV-e,

- Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom.

Em resumo, documentos fiscais eletrônicos terão os leiautes atualizados para incluir os novos campos obrigatórios para CBS, IBS e IS. Ressalta-se que, apesar de constar no Ajuste SINIEF nº 24/24, no Manifesto Eletrônico de Documentos Fiscais (MDF-e) e na Declaração de Conteúdo Eletrônica (DC-e) não constam informações quanto à alíquota e ao valor do IBS/CBS, portanto não foram geradas notas técnicas ou orientações do órgão normativo sobre alterações nesse documento.

Os DF-e serão adequados com base nas Notas Técnicas 2025.002 – versão 1.20 e 2025.001 – versão 1.09:

- Criação de um grupo de TAGs padrão de IBS/CBS para todos os DF-es.

- Inserem novos campos e novas regras de validação para o lançamento do IBS/CBS;

- Criação de novos eventos para possibilitar a apuração assistida;

- Criação das finalidades da NF-e: Nota de Crédito e Nota de Débito;

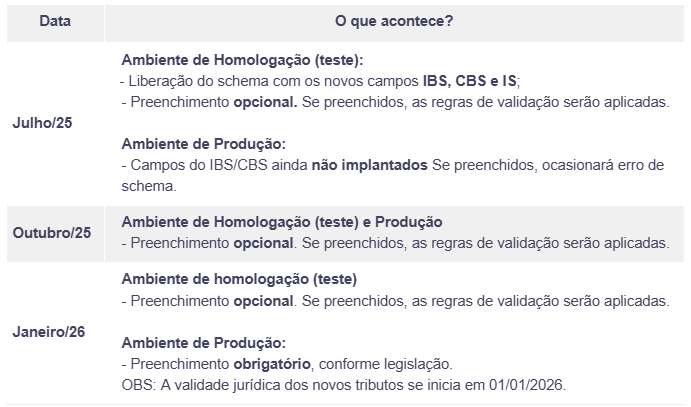

Cronograma das mudanças dos DF-e para empresas do regime normal

OBSERVAÇÕES:

- Schema, Regras de Validação e Eventos: Homologação: até 29/10/25 Produção: 10/11/25.

- Demais Regras de Validação – Homologação: até 24/11/25; Produção: 02/02/26.

- Todas as datas do calendário acima de 2025 e 2026 se referem ao CRT 3 (Regime Normal). As orientações para os CRT=1 (Simples Nacional), CRT=2 (Simples Nacional-Excesso de Sublimite), CRT=4 (MEI e Tributação Monofásica) serão publicadas em NT futura, haja vista que a tributação para estes contribuintes ocorrerá apenas em 2027. * CTR: Código do regime tributário

2. Nota Fiscal de Serviço Eletrônica (Padrão Nacional) – NFS-e

No caso das operações de serviços, a Nota Técnica SE/CGNFS-e nº 004, versão 1.1, contempla novos agrupamentos e campos opcionais do leiaute da NFS-e padrão nacional relacionados à tributação do IBS e da CBS.

Ressalta-se que, a partir de janeiro de 2026, a NFS-e padrão nacional se torna obrigatória. Atualmente cada município pode estabelecer um modelo de documento fiscal para registro de prestação de serviço, gerando custos para empresas que atuam em diferentes cidades. A Reforma Tributária sobre o consumo viabiliza a simplificação das obrigações tributárias, reduzindo os custos de conformidade para as empresas e propiciando ganhos para as administrações tributárias.

3. Criação de Novos Documentos Fiscais

Como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, novos documentos fiscais poderão ser criados pelo regulamento do IBS/CBS.

Além dos modelos de documentos conhecidos hoje, documentos ou registro eletrônicos como Eventos e Declarações passam a compor o conjunto de instrumentos utilizados no lançamento e apuração do IBS/CBS, tais como:

3.1. Eventos do DF-e: Registram lançamentos e ocorrências após a emissão do DF-e. Por exemplo: multas e juros decorrentes do atraso do pagamento da obrigação.

3.2. Declarações: Alguns fatos geradores do IBS/CBS têm a tributação por margem e não por preço. Nestes casos, será criada a Declaração Eletrônica para Regimes Específicos – DERE.

Está prevista a construção e disponibilização das DERE para as seguintes atividades:

- Instituições financeiras

- Empresas do setor imobiliário;

- Planos de Saúde;

- Operadoras de jogos e apostas.

3.3. Nota de Crédito e Nota de Débito: Emitidas para fins de lançamento de valores não lançados por ocasião da emissão do DF-e ou em face de pagamento antecipado do fornecimento de bens e serviços.

3.4. Outros Documentos Fiscais poderão ser criados para situações específicas, tais como Bilhete de Passagem Aéreo, Documento de Fornecimento de Água, Nota Fiscal de Serviço de Pedágio etc.

4. Substituição do Cupom Fiscal pela NFC-e

A partir de 1º de Janeiro de 2026 é vedada a emissão de Cupom Fiscal Eletrônico (CF-e). A partir dessa data, o contribuinte varejista deve emitir a Nota Fiscal de Consumidor Eletrônica (NFC-e), conforme art. 76-A do Decreto nº 35.061, de 2022.

Sem embargo, considerando que a Nota Fiscal ao Consumidor Eletrônica (NFC-e), modelo 65, melhor se adapta ao novo contexto tributário e tecnológico estabelecido pela Reforma Tributária (Emenda Constitucional 132/2023), em razão de se exigir adequação dos documentos fiscais para atender às novas bases de incidência dos tributos incidentes sobre o consumo.

5. Vedação do uso da NFC-e nas vendas para CNPJ

O Ajuste SINIEF nº 11, de 29 de abril de 2025, veda o uso da NFC-e nas operações com mercadorias em que o destinatário precise ser identificado pelo Cadastro Nacional da Pessoa Jurídica – CNPJ. Apesar de constar a produção de efeitos para o dia 3 de novembro de 2025, está em discussão a postergação desse prazo.

Atenção!

♣ A partir de janeiro de 2026, as novas regras de validação referentes a tributação do IBS e da CBS serão aplicadas. Já em homologação, os campos são opcionais até outubro de 2025.

♣ Como a regulamentação da Reforma Tributária do Consumo ainda está em curso, cabe esclarecer que as informações deste artigo poderão ser atualizadas ao longo do seu processo de elaboração dela, assim como poderá ocorrer com as Notas Técnicas já implementadas.

Francisco Wildys de Oliveira – Supervisor do Plantão Fiscal – e Wanderson Augusto de Souza Pereira – Orientador da Célula de Documentos Fiscais – Texto